Provisionnement et inflation : écarter la méthode de Chain-ladder

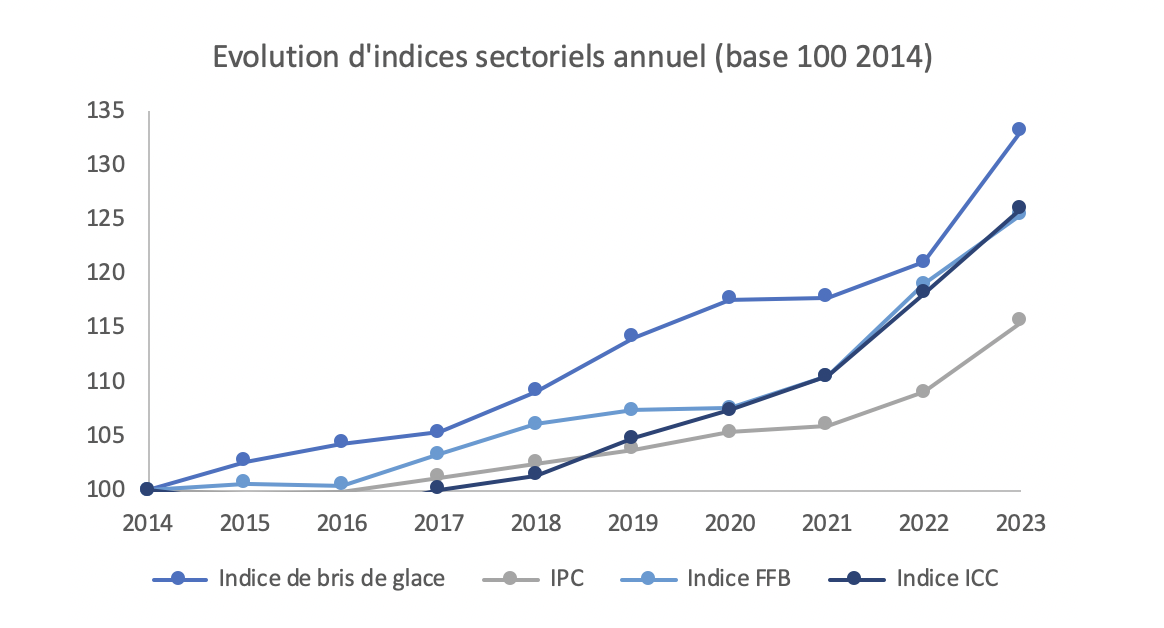

Classiquement la méthode de calcul de provisionnement utilisée par les assureurs en non-vie est la méthode de Chain-Ladder. Cette méthode suppose notamment une stabilité dans le développement des sinistres. L’inflation passée n’a pas nécessairement besoin d’être explicitée. Or dans le contexte actuel, cette hypothèse est remise en cause. A titre d’exemple, le prix des réparations automobiles a augmenté d’environ 10% sur les deux dernières années avec une envolée des tarifs, à la fois pour la main d’œuvre (11% entre 2022 et 2023) et pour les pièces détachés (plus de 15% entre 2021 et 2023). Même constat concernant l’assurance habitation. L’indice FFB du coût de la construction a augmenté de plus de 13% entre 2021 et 2023.

Plus généralement, cet effet de l’inflation est visible sur l’ensemble des indices de référence couramment utilisés. En voici quelques exemples :

- Indice Bris de glace : Indice qui permet d’évaluer les risques associés aux bris de vitres, de fenêtres et autres surfaces en verre – source : France Assureurs.

- Indice IPC : Indice du Prix à la consommation qui reflète la variation des prix des produits qu’un ménage va consommer en moyenne, hors tabac et non-harmonisé – source : Insee.

- Indice FBB : Indice de la Fédération Française du Bâtiment qui reflète les variations du coût des différents éléments qui entrent dans la composition d’un ouvrage hors valeur terrain – source : Fédération Française du Bâtiment.

- Indice ICC : Indice du coût de la construction mesurant l’évolution du prix de construction pour des bâtiments neufs destinés à l’habitation principale – source : Insee.

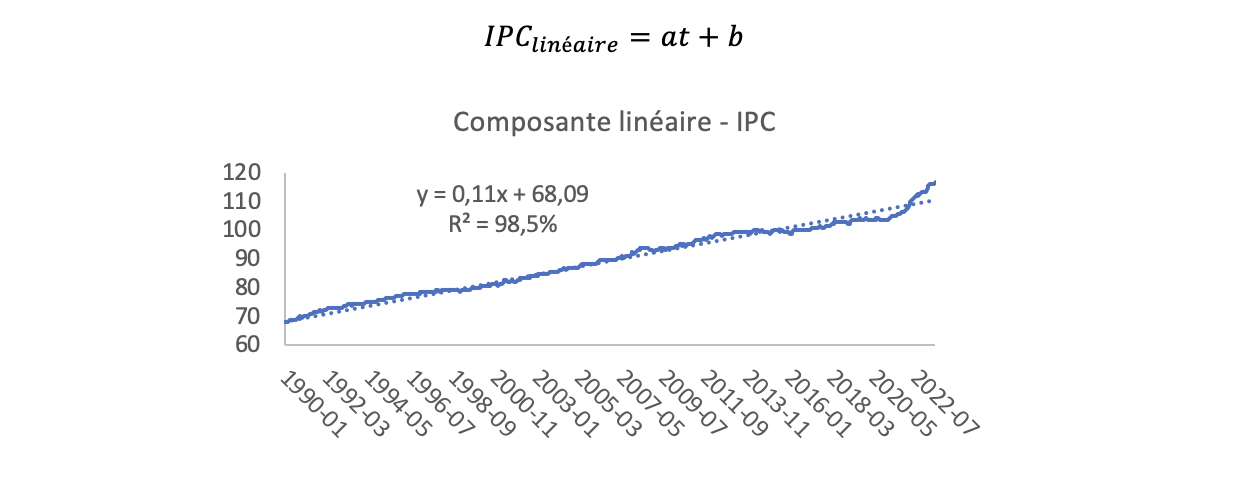

Ce contexte de sur-inflation a conduit les assureurs non-vie à revoir leurs provisionnements et parfois à constituer une provision complémentaire. Dans le cadre de ces travaux, SeaBird a travaillé sur une méthodologie de projection de sur-inflation sectorielle qui, sur la base d’un indice de référence connu (illustration sur l’Indice des prix à la consommation – IPC), décompose l’inflation en deux composantes :

- Une composante linéaire d’inflation standard qui suppose que, sur le long-terme, l’indice de référence a un comportement globalement linéaire.

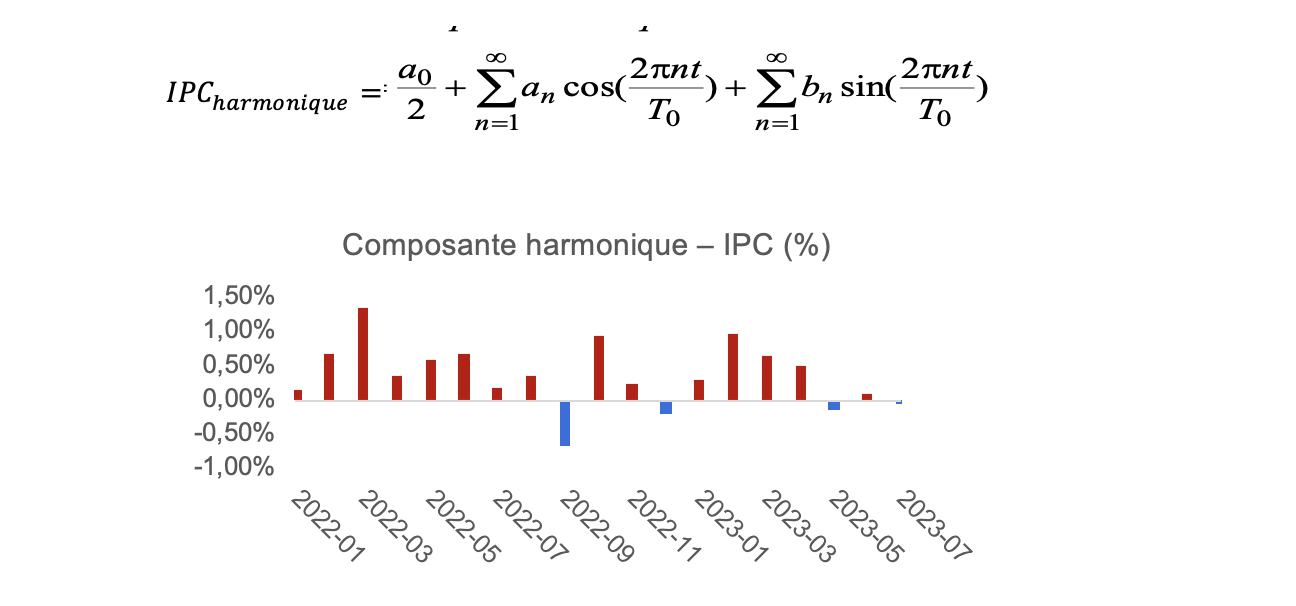

- Et une composante de sur/sous-inflation harmonique, définie par l’écart entre la composante linéaire et l’indice observé.

Cette nouvelle composante a alors un comportement harmonique dont la période n’est a priori pas connue, alternant les phases de sur- et de sous-inflation par rapport à un taux fixe.

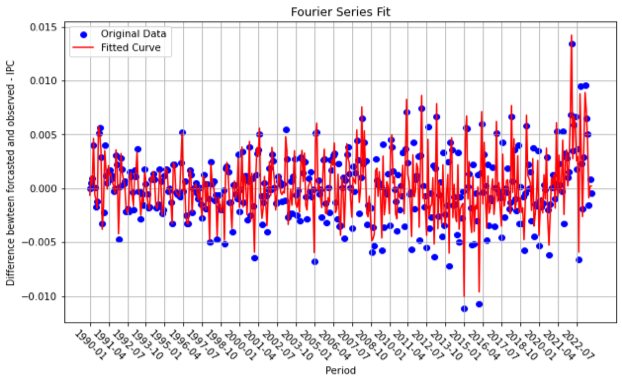

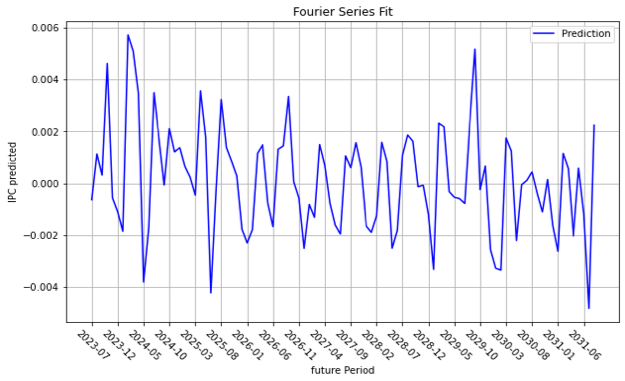

Si la projection de la composante linéaire est immédiate pour le calcul de l’inflation future, la projection de la composante harmonique repose sur le principe des séries de Fourier dont le calibrage peut être fait sur la base de critères de validation classiques : AIC, BIC, RMSE…

Calibrage d’une série de Fourier à la série de sur-inflation historique (1990-2022) – IPC

Projection de la sur-inflation future (2023 – 2031) – IPC

Dans le cadre de cette illustration sur l’IPC, la projection de l’indice fournit :

- une composante linéaire de l’ordre de 1,25% d’inflation annuelle

- et une composante de sur-inflation de l’ordre de 3-4% pour l’année 2024.

Le tout résulte en une inflation cumulée de 4,25%-5,25%.

Intégrer la sur-inflation dans le calcul des provisions

Plusieurs méthodes peuvent alors être envisagées pour intégrer cette sur-inflation dans le calcul des provisions. L’une d’elles consiste à construire deux triangles historiques distincts, l’un étant retraité de la composante linéaire et l’autre de la composante harmonique afin de refléter, d’une part, un montant de provisions à inflation dite « standard » et, d’autre part, un montant provoqué par une sur-inflation prolongée.

A noter que cette méthode suppose la connaissance d’un indice de référence marché, ce qui n’est pas toujours immédiat suivant la nature de la branche. Une alternative possible pour construire un indice dédié est la méthode de Verbeek-Taylor qui consiste à expliciter l’inflation par année calendaire sur la base d’un triangle de coût-moyen. Cette méthode suppose un coût moyen hors inflation constant par année calendaire, sans tenir compte a priori de potentielles évolutions de jurisprudence ou encore de politique de provisionnement. Ceci la rend en pratique difficile à mettre en place sans une connaissance précise de l’historique sinistre.